Прогнозирование цен в фундаментальном анализе. Часть 3. Расчет иных параметров ПАО «Роснефть», использующихся в расчете по методу ДДП

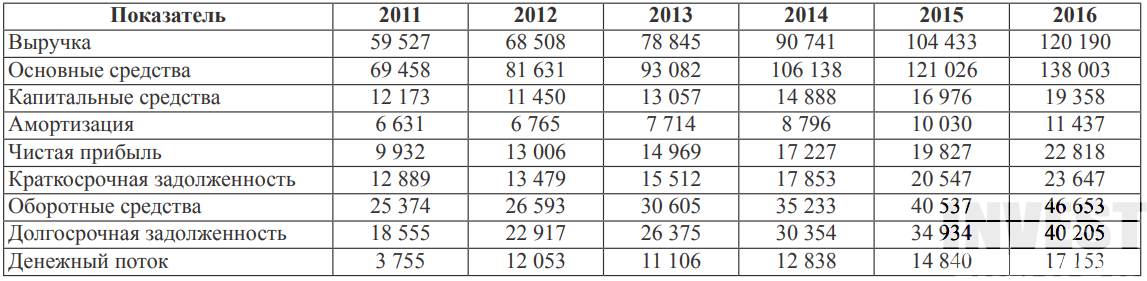

После того, как мы познакомились с методом дисконтирования денежных потоков, давайте рассмотрим иные параметры компании, использующиеся в расчете по методу ДДП. В качестве исходных значений выберем средние за 2007–2011гг. (табл. 4).

Прогноз капитальных вложений компании строится с учетом предполагаемых нами потребностей предприятия в инвестициях. На основании результатов деятельности компании в предыдущие годы можно констатировать, что объем капитальных вложений составляет за период 2007–2011 гг. 14,0% от величины основных средств (табл. 4).

Таблица 4. Оценка параметров компании, используемых в расчете по методу ДДП,

в 2007–2011 гг.,%

Средний объем амортизационных отчислений компании по результатам анализа ее финансовой отчетности за период 2007–2011гг. составляет около 8,3% от стоимости основных средств. В дальнейших исследованиях по расчету стоимости «Роснефти» будем использовать норму амортизационных отчислений, равную 8,3%.

Чистая прибыль компании рассчитывалась с учетом показателя возможной рентабельности на период до 2016г. Анализ рентабельности компании за 2007–2011 гг. показал, что ее среднее значение за исследуемый период находится на уровне 22,3%. При этом в 2007г. рентабельность составила 35,4%. На протяжении последующих четырех лет этого не достигалось. В связи с этим для прогноза рентабельности «Роснефти» можно использовать ее среднее значение за 2008–2011 г., т. е. 19%.

Оборотные средства и краткосрочная задолженность компании рассчитывались с учетом усредненных значений коэффициентов оборачиваемости оборотных средств и покрытия текущей задолженности. Из анализа данных табл. 4 видно, что за 2010–2011гг. коэффициент покрытия текущей задолженности оставался на одном уровне, поэтому для ее прогноза использовалось значение на уровне 2,0%.

Долгосрочная задолженность Роснефти была спрогнозирована с учетом ее доли в выручке компании. Как следует из анализа данных табл. 4, среднее значение доли долгосрочной задолженности в выручке за 2007–2011гг. находится на уровне 33,5%.

Исходя из полученных оценок коэффициентов строим прогноз денежных потоков компании на 2012–2016 гг. (табл. 5). Чтобы определить стоимость компании, необходимо провести дисконтирование денежного потока. Для этого следует предварительно рассчитать коэффициент дисконтирования. Определение ставки дисконтирования при расчете стоимости компании, на взгляд автора, очень важно. Даже незначительные изменения способа ее расчета и параметров риска могут оказать существенное влияние на стоимость компании. Наиболее распространена в настоящее время формула расчета ставки дисконтирования по модели CAPM (Capital Asset Pricing Model), которую ввел У. Шарп в 1962г.

Таблица 5. Прогнозный баланс и денежные потоки ОАО НК «Роснефть»

на 2011–2016 гг., млн долл.

Согласно методике CAPM ставка дисконтирования рассчитывается следующим образом:

Ri = Rf + βi (Rm – Rf ),

где Ri – ожидаемая доходность i-го актива;

Rf – доходность безрискового актива;

βi – мера систематического риска i-го актива (показывает чувствительность доходности рыночного портфеля);

Rm – доходность рыночного портфеля (в целом по рынку). Применительно к российскому фондовому рынку эти параметры могут быть следующими.

В качестве доходности безрискового актива Rf вполне логичным будет использовать доходность российских еврооблигаций (Россия-2028). Именно они отражают степень доверия иностранных инвесторов к РФ и риск вложения в страну на основании присвоенного ведущими мировыми рейтинговыми агентствами (S&P, Moody’s) странового риска.

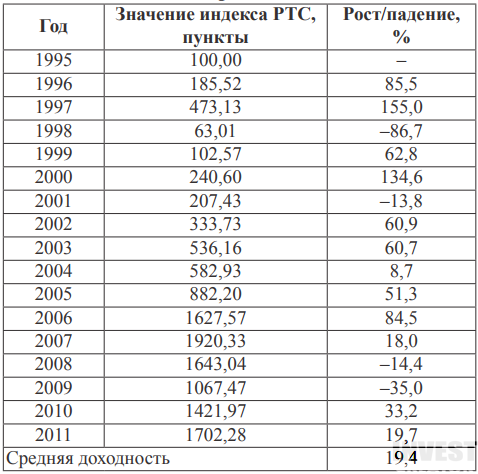

В качестве доходности рыночного портфеля в большинстве случаев используют доходность биржевого индекса. На российском фондовом рынке в качестве такого индекса вполне возможно, на взгляд автора, использовать индекс РТС. Расчет индекса производится начиная с сентября 1995 г. В его состав включены акции большинства крупнейших эмитентов. Дополнительным аргументом в пользу использования доходности индекса РТС является то, что акции, торгуемые в РТС, котируются в долларах США. Подобное немаловажно, так как доллар менее, чем российский рубль, подвержен инфляции, которую в случае расчета ставки дисконтирования необходимо учитывать.

Коэффициент β является мерой систематического риска для анализируемого актива, которая показывает чувствительность актива к доходности рыночного портфеля. Для российского фондового рынка β будет показывать чувствительность изменения доходности акций анализируемого эмитента к изменению доходности индекса РТС за определенный временной период. Коэффициент β определяет, насколько изменение доходности того или иного эмитента, входящего в расчет индекса, выше или ниже изменения доходности самого индекса. Рассчитывается коэффициент β как отношение ко- вариации Cov (Y, Rm) к дисперсии индекса Var (Rm). Математическая формула для его расчета выглядит следующим образом:

где Rm – доходность индекса;

Y – доходность эмитента.

Коэффициент β связывает доходность акций эмитента с доходностью индекса, а его значение позволяет интерпретировать эту связь следующим образом:

- знак положительный указывает на то, что динамика изменения цены акции эмитента совпадает в целом по своей направленности с динамикой рынка, а отрицательный – наоборот;

- величина по модулю больше единицы означает, что риск и ожидаемая доходность по данному эмитенту выше среднерыночных, а меньше единицы – наоборот.

В формуле расчета ставки дисконтирования используются различные показатели. Следует отметить, что некоторые из них будут оставаться неизменными при расчете ставки для всех исследуемых компаний, а другие – рассчитывать для каждой компании отдельно.

Остановимся подробно на неизменных параметрах – доходность российских еврооблигаций, доходность индекса РТС. По данным информационного агентства «Финмаркет», эффективная доходность российских еврооблигаций составляет 6,1%. С учетом того, что финансовому инструменту был присвоен инвестиционный рейтинг, такой уровень доходности вполне оправдан. В ближайшее время не ожидается существенного пересмотра рейтинга в ту или иную сторону, поэтому значительного изменения доходности ожидать не стоит. В связи с этим справедливо будет в качестве константного значения доходности российских еврооблигаций использовать 6,1%.

За 1995–2011 гг. среднегеометрическая доходность индекса РТС составила 19,4% годовых. Поэтому в качестве константного значения на 2012г. целесообразно использовать доходность РТС, равную 19,4% (табл. 6).

Таблица 6. Доходность индекса РТС

на 1 сентября 1995–2011гг

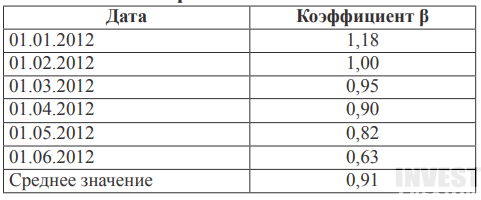

Относительно коэффициента β хотелось бы отметить следующее. В качестве принятого для расчета значения β использовалось его среднее значение за 6 мес. 2012 г. Коэффициент β для «Роснефти» имеет значение, представленное в табл. 7.

Таблица 7. Значение коэффициента β для ОАО НК

«Роснефть» за 6 мес. 2012г.

С учетом всего этого расчет ставки дисконтирования для Роснефти будет выглядеть следующим образом:

R = 6,1 + 0,91 (19,4 – 6,1) = 18,2%.

Еще одним параметром метода дисконтирования денежных потоков является коэффициент роста компании в постпрогнозный период. Вполне преемлемо использовать прогноз изменения ВВП в постпрогнозный период, предполагая, что в дальнейшем компания будет развиваться такими же темпами, как и экономика в целом. Так, по данным Министерства экономического развития РФ, рост ВВП в России в 2012–2030 гг. может составлять в среднем около 4,4% в год. Таким образом, для «Роснефти» ожидается 4,4%-ный годовой рост в постпрогнозный период (после 2016 г.).

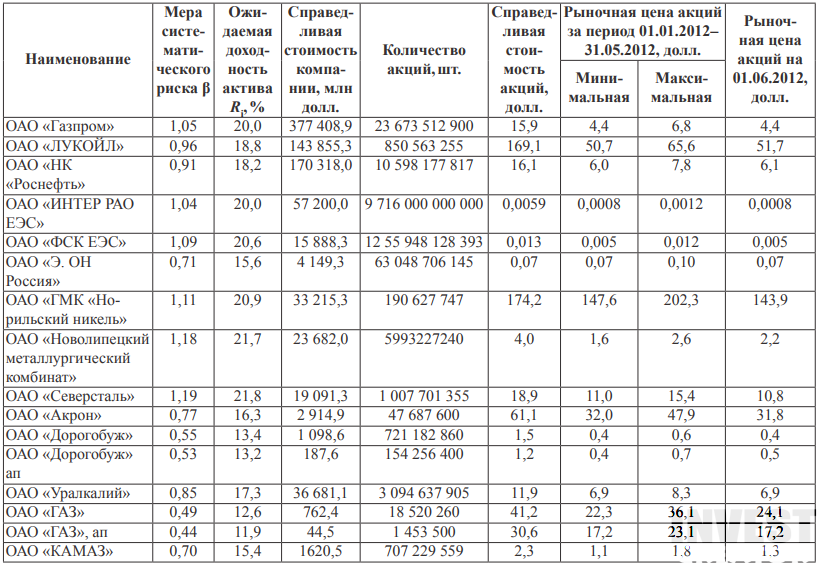

С учетом рассчитанной ранее ставки дисконтирования, равной 18,2%, определим стоимость компании методом ДДП. Она будет равна 170 318 млн долл. Количество акций компании – 10 598 177 817 шт., отсюда цена одной акции компании ПАО НК «Роснефть» на 2012 г. равна 16,1 долл.

На основе приведенного алгоритма нахождения справедливой стоимости компании были проанализированы остальные рассматриваемые компании (табл. 8).

Начало таблицы 8.

Продолжение таблицы 8.

Таблица 8. Оценка рассматриваемых компаний методом дисконтирования

денежных потоков на 2012г.

Таким образом, справедливая цена акций ПАО НК «Роснефть» на 2012 г. составляет 16,1 долл. Из анализа данных табл. 7 видно, что цена закрытия акций ПАО НК «Роснефть» на ММВБ на 01.06.2012 – 6,1 долл. Рекомендация по акциям: «справедливо оценена», «покупать». Клиент обычно получает от инвестиционной компании примерно такую информацию и далеко не всегда представляет, что за ней стоит в модели аналитика, какой разброс параметров предполагает эта модель.

Итак, можно сделать вывод, что в основе сравнительного (рыночного) подхода лежит сравнение корпораций с помощью специальных мультипликаторов – коэффициентов, которые отражают ситуацию на рынке путем сравнения стоимостей компаний. Сравнительный подход относительно прост в применении, особенно при сравнении с доходным подходом. Однако в этой простоте кроются и его главные недостатки:

- могут возникнуть проблемы с выборкой, наличием компаний, которые можно использовать для сравнения;

- большинство показателей статичны, а самое главное – в курсовой стоимости акций – их динамика, прогноз изменения ситуации;

- необходимо четко понимать, что стоит за тем или иным показателем, насколько он адекватно отражает реальность.

Главными преимуществами доходного подхода являются учет динамики и возможность прогнозирования денежных потоков компании с учетом множества факторов, которые могут повлиять на стоимость компании. Именно это и делает данный подход основным при фундаментальном анализе рынка ценных бумаг. В то же время у него есть и определенные недостатки, связанные с трудоемкостью и тем, что любая модель включает предпосылки, которые закладывает в нее финансовый аналитик.

Автор: Я. В. РУСЯЕВ

Продолжение статьи:

- Прогнозирование цен в фундаментальном анализе на основе сравнительного и доходного подходов. Часть 1.

- Прогнозирование цен в фундаментальном анализе. Часть 2. Дисконтирование денежных потоков на примере ПАО «Роснефть»

- Прогнозирование цен в фундаментальном анализе. Часть 3. Расчет иных параметров ПАО «Роснефть», использующихся в расчете по методу ДДП

Отправить ответ

Оставьте первый комментарий!