Сегментарная отчетность в фундаментальном анализе рынка ценных бумаг

В данной статье приведен пример анализа компании, который произведен по после кризисным годам, для более яркой демонстрации влияния кризиса на горно-металлургический сегмент рынка.

Неотъемлемым элементом рыночной экономики является функционирование финансового рынка, в том числе одного из его сегментов – рынка ценных бумаг. Рынок ценных бумаг опосредует кредитные отношения и отношения совладения с помощью специальных документов (ценных бумаг), имеющих собственную стоимость и свободно обращающихся на рынке. Инвесторы на рынке ценных бумаг занимаются формированием и управлением портфелем ценных бумаг, под которым понимается совокупность ценных бумаг, принадлежащих одного физическому или юридическому лицу. Целью формирования инвестиционного портфеля является придание входящим в него ценным бумагам таких рыночных характеристик, которые не могут быть достигнуты при приобретении только одной ценной бумаги. Инвестиционный портфель позволяет обеспечить устойчивый уровень дохода, минимизировать риски, а также сократить операционные издержки.

Формирование и управление портфелем ценных бумаг включает следующие основные этапы:

- определение инвестиционной политики, целей и задач инвестирования;

- проведение анализа рынка ценных бумаг;

- формирование портфеля ценных бумаг;

- оценка эффективности сформированного портфеля;

- пересмотр портфеля (при необходимости).

Анализ рынка ценных бумаг может осуществляться с помощью одного из двух основных методов: фундаментального анализа и технического анализа. Фундаментальный анализ основывается на изучении общего состояния экономики, тенденций развития отраслей, а также финансового положения отдельных компаний на рынке с целью выявления экономических факторов и закономерностей, влияющих на будущее состояние рынка. Технический анализ сводится к прогнозированию рыночных цен на основе изучения текущей динамики цен и графиков их движения за предыдущие периоды.

Рассмотрим более подробно сущность фундаментального анализа рынка ценных бумаг и оценим роль сегментарной отчетности в данном методе анализа. В качестве практического примера рассмотрим консолидированную сегментарную отчетность горно-металлургического холдинга «Евраз групп», подготовленную в соответствии с международными стандартами финансовой отчетности (МСФО).

Фундаментальный анализ проводится на трех уровнях. Первый уровень представляет макроэкономический анализ, позволяющий оценить влияние общей экономической ситуации на риск и доходность инвестиционного портфеля. На данном этапе учитывается влияние колебаний курсов валют, изменения темпов экономического роста и т.п. Наличие сегментарной отчетности компании позволяет провести данный анализ более глубоко, то есть оценить экономическую ситуацию именно в тех странах, в которых оперирует компания. Так, например, из консолидированной сегментарной отчетности «Евраз групп» следует, что группа преимущественно оперирует на территории РФ. Соответственно, при инвестировании в ценные бумаги данной группы надо учитывать, что группа будет подвергаться дополнительным экономическим рискам, связанным с бизнесом в России, таким как следующие:

- Риск прерывания бизнеса из-за сильного влияния возможного финансового кризиса на развивающуюся экономику России;

- Риск долговременных периодов высокой инфляции;

- Риски, связанные с недостатками российской юридической системы и пробелами в законодательстве;

- Риски административных санкций при несоблюдении требований по получению одобрений и уведомлений от Федеральной антимонопольной службы в отношении приобретений российских юридических лиц или активов, находящихся на территории РФ;

- Риски, связанные с противоречивостью российского законодательства о собственности и возможностью оспорить право собственности группы на некоторые минеральные активы и производственные мощности и т.д.

Таблица 1. Сравнительный анализ выручки в разрезе сегментов.

Второй уровень фундаментального анализа представляет анализ отрасли, к которой относится интересующая инвестора компания. В данном случае сегментарная отчетность позволяет определить основные отрасли, в которых оперирует компания – с целью изучения тенденций их развития и выявления ключевых отраслевых рисков. Так, по данным консолидированной сегментарной отчетности «Евраз групп», группа оперировала в металлургической промышленности и добывающей промышленности (добыча кокса, железной руды, ванадия).

Таблица 2. Сравнительный анализ выручки «Евраз групп» от внешних продаж по сегменту «Производство стали» в разрезе групп продуктов.

Отсюда можно сделать вывод о дополнительных рисках, которым подвержена группа, связанным с металлургической и добывающей промышленностью:

- Риск волатильности финансовых результатов из-за циклической природы мировой горной и металлургической промышленности;

- Высокий уровень конкуренции в российской и мировой горной и металлургической промышленности;

- Риск неточной оценки величины горнорудных резервов и ресурсов;

- Возможный рост цен на потребляемые электричество и природный газ в связи с программами либерализации контролируемых государством компаний;

- Риск отзыва лицензий на осуществление некоторых видов деятельности и т.д. Третий уровень фундаментального анализа – это собственно анализ компаний, в рамках которого изучаются их финансовое положение и результаты деятельности за последние три-пять лет, эффективность менеджмента и т.д.; на основании проведенного анализа оцениваются перспективы развития компании. На данном этапе одним из наиболее полезных источников информации является сегментарная отчетность компании, поскольку она позволяет оценить результаты деятельности не только по компании в целом, а в разрезе отдельных её сегментов – т.е. отраслей или регионов деятельности. Покажем возможности фундаментального анализа на примере консолидированной сегментарной отчетности «Евраз групп». В таблице 1 приведена информация по выручке от продаж внешним покупателям и суммарной выручке группы в разрезе сегментов. Консолидированная выручка группы за исследуемый период составила 13 334 млн. долл. США, что означает рост на 36% в сравнении с 9 823 млн. долл. США выручки в 2009 г. На рост выручки повлияли как повышение объемов реализации, так и рост цен на продукцию группы.

Наибольший вклад в увеличение выручки группы внёс сегмент «Производство стали» (рост выручки – 37%) благодаря более высоким, чем в предшествующем периоде, средним ценам и объемам реализации стальной продукции. Объем продаж внешним покупателям в натуральном выражении увеличился на 8.4% — с 14.3 млн. тонн в 2009 г. до 15.5 млн. тонн в 2010 г. Рост объемов реализации был связан, прежде всего, с повышением спроса на конструкционные материалы в России (рост объемов продаж на российский рынок составил 1.4 млн. тонн в 2010 г. по сравнению с 2009 г.), а также с ростом объемов продаж европейских и североамериканских заводов итого на 0.9 млн. тонн. Объем продаж на украинский рынок остался примерно неизменным, в то время как объем экспортных продаж упал на 1.1 млн. тонн.

Таблица 3. Сравнительный анализ выручки «Евраз групп» от внешних продаж по горнодобывающему сегменту в разрезе групп продуктов.

Снижение продаж на экспорт частично отражает стратегию «Евраз групп» перераспределить продажи с экспортного рынка на рынок стран СНГ, для которого характерны более высокие цены, чем на экспорт. Проведем сравнительный анализ структуры выручки стального сегмента от внешних продаж в разрезе групп продаваемых продуктов в 2009- 2010 гг., см. таблицу 2.

Как следует из данных таблицы, основной прирост выручки сегмента «Производство стали» в 2010 г. относится к конструкционным материалам в результате роста цен и объемов реализации арматуры, арматурных стержней, проволоки, широкополочных балок и углового проката в России. Рост выручки от продажи листопрокатной продукции на 38% связан с ростом продаж компаний группы в Северной Америке и Европе. Доли продаж железнодорожной и трубной продукции в структуре выручки группы остались практически неизменными в 2010 г. по сравнению с 2009 г. при росте выручки в денежном выражении на 32% и 30% соответственно.

Снижение доли выручки от продаж заготовок в 2010 г. было вызвано со снижением объемов продаж российскими и украинскими комбинатами группы, а также увеличением объема заготовок, подвергающихся дальнейшей обработке на заводах группы в Европе и Северной Америке. По прочей стальной продукции (круглая заготовка, помольные шары и пр.) также наблюдался рост выручки в абсолютном выражении, связанный одновременно с ростом цен и объемов реализации.

Вторым по величине сегментом, внесшим вклад в рост выручки группы в 2010 г., является горнодобывающий сегмент. Общая величина выручки от продаж продукции по данному сегменту увеличилась на 76% – с 1 348 млн. долл. США в 2009 г. до 2 378 млн. долл. США в 2010 г. – преимуществен- но из-за роста цен на железную руду и коксующийся уголь. Объем продаж железорудной продукции в натуральном выражении в 2010 г. Остался

примерно на уровне 2009 г., а по продукции коксохимического производства снизился на 18,7%. В таблице 3 представлена динамика изменения выручки от реализации продукции горнодобывающего сегмента в разрезе групп продуктов в 2009-2010 гг.

Доля продукции горнодобывающего сегмента, реализуемой на сегмент «Производство стали» в 2010 г. сохранилась на уровне 2009 г. и составила 70%. Что касается внешних продаж, то 50% в 2010 г. пошло на продажу на внутренний рынок, а оставшиеся 50% — на экспорт (в 2009 году соотно- шение было на уровне 53% к 47%).

Сегмент продуктов из ванадия в 2010 г. обеспечил только 2% от внешней выручки группы, а сегмент прочих операций – 1%, поэтому они не оказывают существенного влияния на результаты деятельности группы в 2010 г.

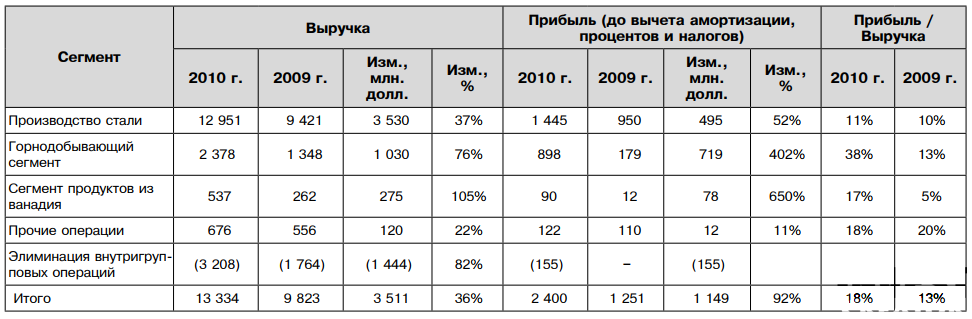

Таблица 4. Сравнительный анализ выручки и прибыли (до вычета амортизации, процентов и налогов) млн. долл. США

Далее оценим прибыльность группы как один из ведущих факторов в определении инвестиционной привлекательности. Для лучшего понимания тенденций изменения уровня прибыльности, представим информацию по выручке и прибыли до вычета амортизации, процентов и налогов (EBITDA) группы в 2010 г. по сравнению с 2009 г. в разрезе сегментов на основании данных консолидированной сегментарной отчетности, см. таблицу 4.

По сегменту «Производство стали» рост прибыли (до вычета амортизации, процентов и налогов) в 2010 г. по сравнению с 2009 г. составил 52% при росте выручки на 37%. Повышение уровня рентабельности связано с ростом цен и объемов продаж стальной продукции в 2010 г. Хотя затраты на сырье и материалы росли более быстрыми темпами, чем выручка от реализации (на 58% из-за повышения цен на основное сырье и на 5-6% из-за роста объемов производства продукции), остальные статьи затрат росли более низкими темпами. Транспортные расходы повысились на 6% из-за увеличения объемов транспортировки слябов по железной дороге за пределы России для их дальнейшей обработки на предприятиях стального сегмента группы и из-за роста железнодорожного тарифа, что частично компенсировалось снижением объема экспортных поставок стальной продукции из России в Азию. Рост расходов на заработную плату на 13% был связан с повышением сред- ней заработной платы по договоренностям с профсоюзами. Рост затрат на электроэнергию составил 23% в результате роста объемов производства на 6-7% и повышения цен на энергоносители. Коммерческие, управленческие, а также прочие доходы и расходы росли также более низкими темпами, чем выручка.

По горнодобывающему сегменту прибыль (до вычета амортизации, процентов и налогов) выросла в 5 раз в 2010 г. по сравнению с 2009 г. при росте выручки на 76%. Повышение уровня рентабельности связано с опережающими темпами роста цен на железорудную продукцию и коксующийся уголь по сравнению с ценами на используемые ресурсы. Так, стоимость затрат на сырье и материалы выросла на 47% в результате роста цен, а также увеличения объемов закупок железной руды вне группы для её дальнейшей переработки горнодобывающим сегментом. Рост транспортных расходов в 2010 г. составил 22% — преимущественно из-за большего использования транспортных услуг вне группы. Увеличение расходов на заработную плату на 11%, аналогично сегменту «Производство стали» было связано с повышением средней заработной платы по договоренностям с профсоюзами. Затраты на электроэнергию возросли на 27% в результате роста объемов производства на Качканарском горно-обогатительном комбинате и повышения цен на энергоносители.

Наконец, по сегменту продуктов из ванадия прибыль (до вычета амортизации, процентов и налогов) увеличилась в 7,5 раз в 2010 г. по сравнению с 2009 г. при росте выручки вдвое, что объясняется, прежде всего, приобретением завода «Ванадий- Тула» в конце 2009 г.

Подведем итоги анализа: «Евраз групп» оперирует в стабильных отраслях, т.е. в отраслях с устойчивым развитием, слабо подверженным изменениям экономической ситуации в стране. Вложения в ценные бумаги компаний данных отраслей отличаются более высокой надежностью, но меньшей доходностью. Акции самой компании можно отнести к категории «голубых фишек», т.е. к компаниям, которые занимают стабильное устойчивое финансовое положение, имеют грамотное руководство, показывают способность зарабатывать прибыль и регулярно выплачивать дивиденды.

В заключение сделаем вывод, что сегментарная отчетность играет важную роль в фундаментальном анализе рынка ценных бумаг. Она позволяет определить ключевые страны, в которых функционирует компания и соответствующие им региональные риски. Также она дает возможность идентифицировать отрасли, в которых оперируют компания, — для оценки отраслевых рисков и детального анализа тенденций развития отрасли. Наконец, сегментарная отчетность является базой для проведения анализа финансового положения и результатов финансово-хозяйственной деятельности компании в разрезе сегментов, что позволяет дать более качественную оценку результатов деятельности и точнее спрогнозировать будущие финансовые результаты.

Отправить ответ

Оставьте первый комментарий!