Прогнозирование цен в фундаментальном анализе на основе сравнительного и доходного подходов. Часть 1

Чтобы принять решение об инвестировании при использовании методов фундаментального анализа, необходимо определить, насколько оценена рынком та или иная акция. Если акция недооценена и ее рыночная стоимость ниже справедливой – она приобретается в надежде на то, что в дальнейшем рыночная цена вырастет до справедливого уровня. Если же акция переоценена и рыночная цена выше справедливой стоимости акции – инвесторы продают ее. Как правило, справедливая стоимость акции определяется на основании стоимости акций всей компании-эмитента. Поэтому необходимо рассмотреть вопросы, связанные с различными подходами к оценке стоимости компаний, которые получили широкое развитие.

В настоящее время при оценке компании аналитиками широко используются методы двух подходов фундаментального анализа: сравнительный (рыночный) и доходный. Каждый из этих подходов имеет свои преимущества и недостатки.

Данные о рыночных сделках по компаниям, долях акционеров в их капитале – один из основных источников объективной эмпирической информации для выведения стоимостных показателей, применимых в оценке бизнеса сравнительным (рыночным) подходом. При этом оценка стоимости предприятий с помощью изучения компаний-аналогов, доли акционеров в их капитале или ценных бумаг должна использоваться только тогда, когда имеется достаточная информация. Под компаниями-аналогами понимаются те, которые представляют собой базу для сопоставления с оцениваемой компанией по сравнительным инвестиционным характеристикам. В идеале они действуют в той же отрасли, что и оцениваемые. Чтобы обеспечить доверие к аналитическим результатам оценки, требуется организовать тщательный, объективный поиск компаний-аналогов.

Эта процедура должна включать критерии для предварительного рассмотрения и окончательного выбора.

Эмпирические данные, относящиеся к компаниям-аналогам, могут быть взяты из данных о сделках как по контрольным, так и по неконтрольным пакетам акций в компаниях открытого или закрытого типа. Получение и анализ всей доступной финансовой и оперативной информации о компаниях-аналогах – обязательное условие для проведения оценки.

Для расчета стоимостных показателей необходимо провести качественный и количественный сравнительный анализ общих черт и различий между аналогом и оцениваемой компанией.

Ценовая информация о компаниях-аналогах должна быть увязана с наиболее существенной финансовой информацией о каждой компании-аналоге, чтобы можно было рассчитать соответствующие оценочные коэффициенты.

Чтобы определить соответствующие оценочные коэффициенты для оцениваемой компании, необходимо одновременно использовать и оценочные коэффициенты для компаний-аналогов, и сравнительный анализ качественных и количественных факторов.

В настоящее время сформировалась группа показателей, которые наиболее часто используются при реализации сравнительного метода оценки:

- EPS (Earnings Per Share) – величина прибыли, приходящаяся на одну акцию;

- P/E (Price/Earnings Ratio) – оценка текущей стоимости акции компании в сравнении с доходностью на одну акцию;

- P/S (Price/Sales Ratio) – отношение цены одной акции к годовым продажам компании;

- EV/S (Economic Value/Sales) – отношение рыночной капитализации компании к ее годовым продажам (не на одну акцию);

- EM (Enterprise Multiple) – отношение цены акций к прибыли до выплаты налогов, процентов, учета обесценения и инфляции;

- ROE (Return on Equity) – доходность собственного капитала;

- ROA (Return on Asset) – доходность активов; – ROI (Return on Investment) – доходность инвестиций;

- ROS (Return on Sales) – чистая рентабельность продаж.

Нормативные значения всех приведенных выше коэффициентов различаются между предприятиями различных отраслей, а также различного срока жизни. Среди последних выделяются акции роста и акции компаний, представляющих базисные отрасли. Акции роста, как правило, представляют молодые компании, работающие в новых отраслях. К таковым относятся биотехнологии, hi-tech и так далее. Базисными отраслями являются предприятия зрелых или старых отраслей (например автомобилестроения, энергетики, пищевой промышленности и так далее). Акции роста обычно характеризуются сравнительно высоким значением коэффициентов, так как эти предприятия нуждаются в средствах и стараются не выплачивать дивидендов, а прибыль направлять на развитие.

При использовании сравнительного подхода часто применяется метод взвешивания, когда различным показателям дают различные веса, а справедливая стоимость компании, где вес умножается на стоимость компании, исходя из того или иного показателя. В настоящее время три противоречивых обстоятельства влияют на фундаментальные цены российских компаний:

- резкие колебания цен на российском рынке следуют за не менее резкими изменениями конъюнктуры мировых рынков;

- увеличение процентных ставок ведет к повышению ставок дисконтирования и к понижению фундаментальных цен на акции;

- повышение цен на сырьевых рынках приводит к повышению фундаментальных цен на акции.

Противоречие этих трех проблем заключается в том, что они одновременно толкают рынок то вверх, то вниз. Анализ данной проблемы очень важен для любого инвестора. Раскроем общее положение дел российских компаний с помощью метода сравнения с компаниями-аналогами или метода финансовых мультипликаторов. Основная и самая сложная задача данного метода – выбор адекватных компаний-аналогов.

Среднее значение капитализации отрасли добывающей промышленности на 2006 г. составило 1 887,1 млрд руб., а на 2011г. 1 133,7 млрд руб., т. е. за 2006–2011гг. оно уменьшилось на 753,4 млрд руб. К компаниям, у которых капитализация выше среднего, относятся ПАО «Газпром», ПАО «Лукойл» и ПАО «НК «Роснефть» (нефтегазовый сектор). При этом за 2006–2011 гг. капитализация рассматриваемых компаний уменьшилась на 3 106,0 млрд руб., 495,0 млрд руб. и 21,0 млрд руб. соответственно.

Кроме того, за рассматриваемый период капитали- зация ПАО «ГМК «Норильский никель» выросла на 160,4 млрд руб., а ПАО «ИНТЕР РАО ЕЭС» – на 144,6 млрд руб.

Среднее значение капитализации обрабатывающей отрасли на 2011г. составило 131,7 млрд руб. При этом темп роста за 2006–2011гг. был 3,78. Выше среднего значения имеют компании ПАО «Магнит» и ПАО «Уралкалий», у которых за рассматриваемый период рост капитализации составил 2,87 и 1,26 раза соответственно. В целом за 2006–2011гг. капитализация по рассматриваемым компаниям выросла (за исключением ПАО «ГАЗ» и ПАО «КАМАЗ»: уменьшилась на 31,9 и 11,2 млрд руб. соответственно).

Среднее значение капитализаций телекоммуникационной и финансово-банковской отраслей на 2011г. составило 604,2 млрд руб. А темп роста за 2006–2011 гг. – 0,86. Выше среднего значения имеют Банк ВТБ и Сбербанк России, у которых за рассматриваемый период темп роста капитализации составил 0,41 и 0,78 соответственно.

Начнем с самого известного и самого проблемного мультипликатора – P/E. Анализ его затруднителен в связи с тем, что его высокое значение может свидетельствовать как о хороших перспективах компании, так и о нежелательном падении ее чистой прибыли. Однако, если одна из компаний-аналогов имеет меньший P/E, правомерно говорить об имеющемся потенциале роста за счет либо недоооценных акций, либо высокой чистой прибыли.

В сфере добывающей промышленности показатель P/E на конец периода 2006–2011гг. в среднем составил 6,02. При этом среднее значение коэффициента было:

- в нефтегазовом секторе – 5,43;

- в металлургическом и горнодобывающем секторах – 7,15;

- в энергетическом секторе – 5,48.

Наиболее переоцененными за рассматриваемый период являлись акции ПАО «Газпром», ПАО «НК «Роснефть», ПАО «ГМК «Норильский никель», ПАО «Новолипецкий металлургический комбинат», ПАО «ФСК ЕЭС» и ПАО «Э. ОН Россия». Что же касается видов обрабатывающей промышленности, то показатель P/E за 2006–2011 гг. в среднем составил 15,58. Здесь наиболее переоцененными оказались акции ПАО «ГАЗ», ПАО «КАМАЗ», ПАО «Магнит» и ПАО «Уралкалий». Показатель P/E на конец периода 2006–2011гг. по телекоммуникационному и финансово-банковскому сектору в среднем составил 15,14. А наиболее переоцененными оказались акции ПАО «Ростелеком», ПАО Банк ВТБ и ПАО Банк Москвы.

Важно подчеркнуть, что изменение коэффициента P/E влияет на изменения доходности собственного капитала и рискованности вложений. Доходность собственного капитала изменяется прямо пропорционально изменению мультипликатора, а рискованность вложений – обратно пропорционально.

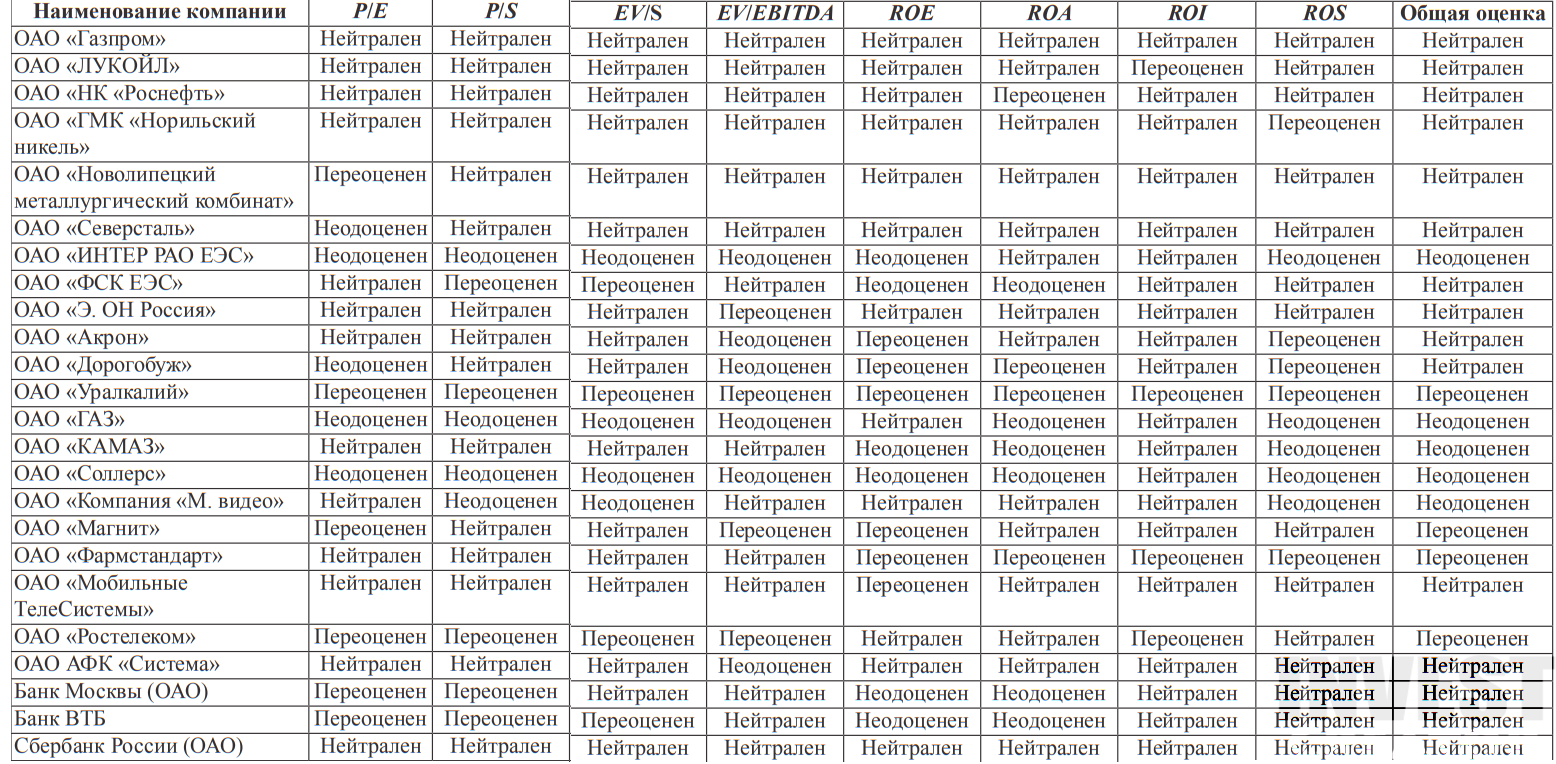

Для корректировки проанализированных значений используется другой коэффициент – P/S или его репрезентативный аналог EV/S. Данный показатель интересен тем, что его волантильность много меньше P/E, поскольку при его расчете используется выручка. Этот мультипликатор определяется маржей операционной прибыли после уплаты налогов, коэффициентом реинвестирования и стоимостью привлечения капитала. Более высокие значения EV/ S свидетельствуют о повышенной марже операционной прибыли, о низких коэффициентах реинвестиций и о низкой стоимости привлечения капитала. Анализ показателя представлен в табл. 1.

Таблица 1. Результаты анализа российских компаний за 2007–2011 гг.

Наиболее важный нефтегазовый сектор показал весьма высокие значения финансового мультипликатора EV/S по сравнению с другими отраслями российской экономики. Таким образом, для нефтяных предприятий характерны следующие особенности:

- высокая маржа операционной прибыли;

- относительно низкая стоимость привлечения капитала;

- низкий коэффициент реинвестиций.

Сколько бы ни сравнивали нефтяные компании по EV/S, пытаясь выявить их достоинства и недостатки, главная проблема остается в том, что очень высокие показатели данного мультипликатора говорят о высокой рыночной капитализации российских предприятий.

Следующий мультипликатор – EV/EBITDA. Он дает возможность обнаружить компании с неэффективными капиталовложениями. Этот показатель также интересен тем, что отражает способность предприятия платить за предоставленные кредиты и выпущенные облигации. Особенностями и преимуществами EV/EBITDA являются:

- безразличие к размерам и структурам задолженности анализируемых компаний-аналогов;

- независимость значений EBITDA при использовании разных методов начисления износа;

- легкость сопоставления EBITDA (в отличие от других мультипликаторов прибыли) при сравнении фирм с разными финансовыми рычагами. Анализ данного мультипликатора представлен в табл. 1.

Еще один из показателей сравнительного подхода – рентабельность или доходность собственного капитала (ROE). Рассчитан данный коэффициент на основе чистой прибыли компаний. Его снижение свидетельствует о том, что новые инвестиции в компанию обеспечили меньшую прибыль на собственный капитал, чем планировалось.

Из анализа данных табл. 1 видно, что наиболее переоцененными компаниями по показателю ROE являются: ПАО «Акрон», ПАО «Дорогобуж», ПАО «Магнит», ПАО «Мобильные ТелеСистемы», ПАО «Уралкалий», ПАО «Фармстандарт». Остальные компании (за исключением ПАО «Банк Москвы», ПАО «ИНТЕР РАО ЕЭС», ПАО «КАМАЗ», ПАО «Соллерс», ПАО «ФСК ЕЭС» и Банка ВТБ) показали высокую динамику рентабельности собственного капитала, что говорит о хорошей отдаче инвестиций и о возможном продолжении роста акций компаний при сохранении роста прибылей и дивидендов.

Таким образом, на основе данного анализа получено лишь представление о месте компаний в российской экономике и о том, где находятся их акции – в зоне «перепроданности», «перекупленности» или в «нейтральной» зоне. Однозначного инвестиционного решения на основе рассмотренных мультипликаторов принять нельзя.

Автор: Я. В. РУСЯЕВ

Продолжение статьи:

- Прогнозирование цен в фундаментальном анализе на основе сравнительного и доходного подходов. Часть 1.

- Прогнозирование цен в фундаментальном анализе. Часть 2. Дисконтирование денежных потоков на примере ПАО «Роснефть»

- Прогнозирование цен в фундаментальном анализе. Часть 3. Расчет иных параметров ПАО «Роснефть», использующихся в расчете по методу ДДП

Отправить ответ

Оставьте первый комментарий!