Инструменты хеджирования прибыли промышленного предприятия

В сложившейся экономической обстановке особую актуальность приобретают вопросы снижения финансовых потерь компании, при осуществлении внешнеторговых операций, возникающих при колебании курсовой стоимости валют. Компания может с равной долей вероятности, как получить дополнительную прибыль на изменении курсовой стоимости, так и получить убытки. Следует отметить что, финансовая деятельность промышленного предприятия направлена на получение заранее запланированного объема прибыли, поэтому задача снижения риска неопределенности объема будущих поступлений, является актуальной.

Сейчас мы рассмотрим варианты хеджирования валютных рисков с помощью различных финансовых инструментов и выбрать оптимальный вариант для предприятия.

Необходимо оптимизировать курсовые убытки так, чтобы сумма убытков была либо минимизирована, либо заранее известна. Нами было рассмотрено несколько способов решения данной задачи в рамках коммерческой деятельности предприятия.

Рисунок 1. Способы оптимизации курсовых потерь

Во-первых, это стратегия компенсации, которая предполагала корректировку рублевых цен, в соответствии с изменением курса евро/доллар. Проведенное исследование показало неэффективность такого подхода, так как цены на продукцию компании обладают высокой степенью эластичности.

Другими словами, поднимая цены, компания теряет долю рынка, а значит, и прибыль. Другой вариант решения – изменить валюту оплаты по контрактам с европейскими контрагентами с евро на доллары. Однако, контрагент, предположительно, откажется осуществлять расчеты в долларах, также опасаясь возникновения курсовых убытков.

Также был рассмотрен вариант приобретения ценных бумаг, номинированный в евро – вексель или облигацию. Тогда курсовые потери на платежах в евро будут компенсированы ростом курсовой стоимости ценных бумаг. Однако этот вариант требует отвлечения средств компании в размере предстоящих платежей в евро.

В качестве варианта было рассмотрено хеджирование посредством производных финансовых инструментов — форвардов, опционов, фьючерсов.

При хеджировании с помощью форвардного контракта компания заключает сделку с банком на поставку евро за доллары, по оговоренному курсу. В случае повышения курса доллара по отношению к евро компания получает выгоду, в случае понижения курса – потери. Во-вторых, приобретение форвардного контракта может оказать негативное влияние на ликвидность компании, так как возможна ситуация что поставка евро стала не нужна, например, платеж в евро поставщику, под который был куплен форвард, отменен или перенесен на более поздний срок, но компания обязана поставить доллары и получить евро. Ввиду этого, можно сделать вывод о неэффективности данного инструмента для решения поставленной задачи.

Приобретение фьючерса, который показал также возможность неограниченных потерь. В качестве варианта снижения рисков возможна продажа фьючерса до даты исполнения, но это требует активных биржевых спекуляций, а также необходимость отвлечения средств на внесение маржи.

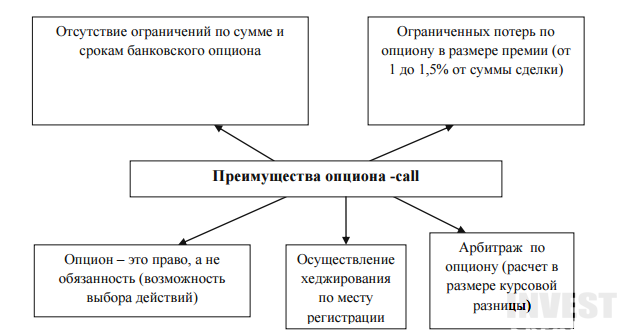

Оптимальным вариантом снижения валютного риска оказалось применение валютного опциона — call доллар/евро с расчетами в рублях. Опцион предполагает поставку евро против долларов. Вместо долларов могут быть поставлены рубли (по текущему курсу). Удобство подобной схемы для компании заключается в следующем (рис. 2):

Рисунок 2. Преимущества использования опциона – call с целью снижения валютных рисков и хеджирования прибыли.

Опцион – это право, а не обязанность, то есть при изменении ситуации с ликвидностью от опциона можно отказаться. Во-вторых, банки, как правило, предлагают приобретать опционы на любые суммы и сроки. В-третьих, по опциону потери ограничены суммой премии (стоимости опциона), которая составляет около 1, 5% от суммы опциона по текущему курсу. Уплаченная премия, согласно Налоговому кодексу, может быть отнесена на себестоимость, в случае хеджирования, что подтверждается предоставлением контракта с поставщиком в евро, под который был куплен опцион.

Кроме того, схема с поставочными опционами легко модифицируется в схему с беспоставочными опционами, где происходит не движение валют, а лишь арбитраж. Покупатель опциона call получает разницу между договорным курсом и текущим курсом.

Таким образом, оптимальным вариантом хеджирования валютного риска для предприятия, осуществляющего внешнеэкономические операции, является приобретение опциона — call доллар/евро с расчетами в рублях, что помогает ей избегать курсовых потерь и ограничить финансовые потери только суммой уплаченной по опциону премии. Следует отметить, что хеджирование возможно осуществлять по месту нахождения предприятия, что является еще одним достоинством данной схемы и конкурентным преимуществом.

Автор: Е.Г. Дмитрик

Отправить ответ

Оставьте первый комментарий!