Как застраховать себя на фондовом рынке. Хеджирование рисков часть 2

По своей природе инвестиции неотъемлемо сопряжены с риском. Наиболее часто встречающийся вид хеджирования — хеджирование фьючерсными контрактами. Зарождение фьючерсных контрактов было вызвано необходимостью страхования от изменения цен на товары. Хеджирование данного вида рисков наиболее привлекательно для компаний, ведущих агрессивную политику инвестирования, так как хеджирование позволяет нивелировать объем возможных потерь и облегчает процедуру планирования.

К методам хеджирования инвестиционных рисков относят:

- финансовые фьючерсы и финансовые опционы;

- форвардные контракты.

Использование финансового фьючерса позволяет инвестору полностью устранить риск потери своего капитала, если речь идет об исполнении короткого хеджа, который используется при риске падения курсовой стоимости ценной бумаги. В данном случае потери, понесенные инвестором от снижения цены на акцию, будут компенсированы прибылью, полученной им на срочном рынке от заключения фьючерса. В случае с длинным хеджем уверенность в полном устранении риска отсутствует.

Финансовый опцион позволяет инвестору в случае реализации риска сохранить большую часть своего капитала, его потери будут ограничены ценой опциона (опционной премией).

Вторым инструментом снижения инвестиционного риска является использование форвардных контрактов на покупку ценных бумаг. Здесь между сторонами заключается договор о купле (продаже) определенного количества ценных бумаг по установленной цене, зафиксированной в момент заключения контракта. Чаще всего в качестве базисного актива выступают акции или облигации. В целом, хеджирование как метод управления финансовыми рисками имеет ряд преимуществ и недостатков.

| Преимущества хеджирования | Недостатки хеджирования |

| 1. Возможность применения ко всей

совокупности финансовых рисков |

1. Довольно существенные суммарные

затраты на обслуживание инструментов хеджирования |

| 2. Возможность влияния на результат

реализации внешних рисков |

2. Сложность аналитической работы

и прогноза рынка |

| 3. Возможность полного устранения

риска |

3. При допущении ошибки

в прогнозировании будущей ситуации на рынке перед компанией может возникнуть риск упущения дополнительной выгоды |

| 4. Обеспечение большей гибкости

в планировании, так как срочные контракты фиксируют будущий денежный поток по операции |

|

| 5. Сохранение показателей общей

рентабельности за счет передачи риска дебиторской задолженности третьим лицам |

|

| 6. Не требует пересмотра политики запасов, так как функционирует обособленно от хозяйственной деятельности компании | |

| 7. Облегчает привлечение кредитных

ресурсов, так как банки учитывают активы, подвергнутые хеджу, по более высокой ставке |

Несмотря на очевидные преимущества, операции хеджирования не находят широкого применения в российской практике управления рисками. В качестве основных причин сложившейся ситуации называют следующие:

- Недоступность полного спектра инструментов хеджирования.

- Высокие трансакционные издержки.

- Трудности в процессе планирования на предприятиях в условиях развивающейся экономики.

- Ненадежность контрагентов.

- Несовершенство правовой базы регулирования.

Согласно исследованиям, проведенными KPMG в 2012 г., российские компании отдают предпочтение долгосрочным договорам с фиксированными ценами.

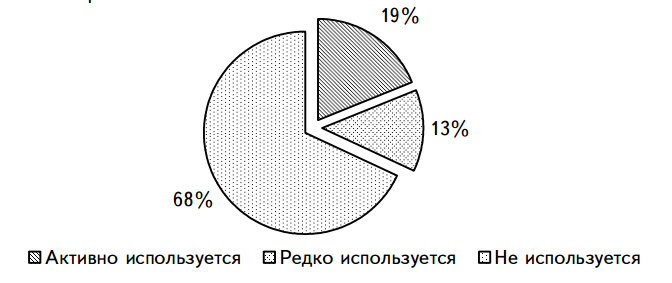

Общая практика использования производных финансовых инструментов.

Больше половины опрошенных респондентов предпочитают отказаться от использования инструментов хеджирования. Такой результат может быть обусловлен тем, что хедж на данный момент применяется российскими компаниями только в качестве инструмента минимизации валютных рисков во многом благодаря отсутствию альтернативных вариантов. Инвестиционные и кредитные риски компании предпочитают минимизировать с помощью методов диверсификации и страхования.

В качестве первого сдерживающего фактора использования метода хеджирования была выделена недоступность полного спектра инструментов хеджа. Данный фактор может быть обусловлен достаточно коротким периодом существования Московской межбанковской валютной биржи (создана в марте 1992 г.) и относительно недавним появлением срочного рынка (в сентябре 2001 г. был создан FORTS (Futures & Options on RTS)). Вместе с тем, сегодня на FORTS свободно обращаются фьючерсные и опционные контракты, базовым активом для которых являются наиболее ликвидные российские ценные бумаги и инвестиционные индексы (ПAO «Газпром», ПАО «НК «Лукойл»», ПАО «Ростелеком», ПАО ГМК «Норильский никель»), однако ценообразование на данном рынке редко бывает высококонкурентным.

Проблема высоких трансакционных издержек участников срочного рынка в настоящее время решена: FORTS обладает более низкими тарифами, чем аналогичные рынки, и определяет расчетные издержки фирмы исходя из совокупности ее позиций на рынке, что значительно уменьшает их стоимость.

Положение российской экономики как развивающейся также является тормозящим фактором развития хеджирования. Возникающие сложности в планировании создают определенные ограничения при работе со срочными контрактами:

- сужение круга активов, которые могут подвергнуться хеджу;

- заключение контрактов на короткий срок (не более года);

- выделение меньшего объема средств на операции хеджирования.

Отдельно стоит отметить несовершенство правового регулирования срочного рынка. Основными проблемами в данной области являются:

- отсутствие единого и непротиворечивого законодательства о срочном рынке;

- отсутствие защиты участников срочных сделок на законодательном уровне;

- отсутствие четкой структуры построения инфраструктуры рынка и принципов ее регулирования.

В целом, метод хеджирования начал внедряться в российскую практику управления рисками сравнительно недавно, что и объясняет узкую распространенность его использования. Дальнейшее развитие фондового рынка и совершенствование систем правового регулирования, в том числе разработка налоговых и учетных рекомендаций, будут способствовать расширению практики использования методов хеджирования.

Отправить ответ

Оставьте первый комментарий!